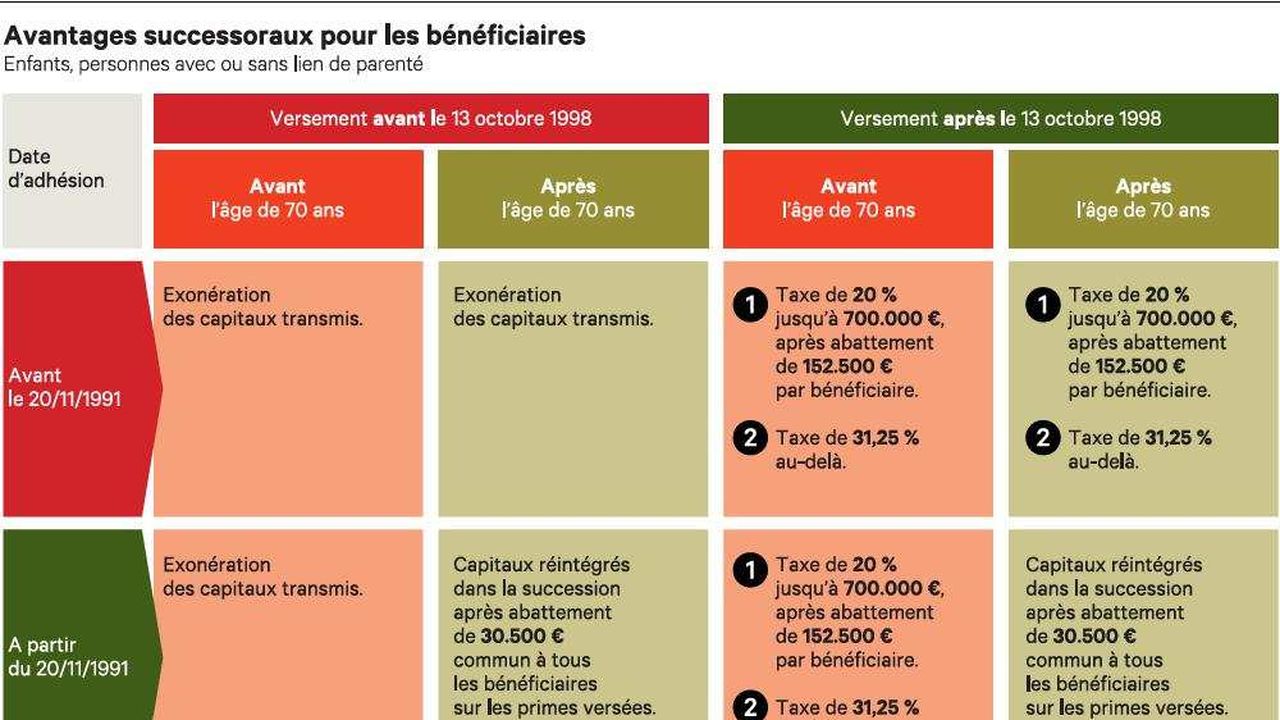

Pour les autres personnes bénéficiaires il faut distinguer les contrats dassurance vie souscrits avant et après le 20 novembre 1991. Cela dépend de votre lien avec le défunt de la date à laquelle le défunt a souscrit le contrat de la date des versements et de son âge au moment des versements.

Assurance Vie Les Regles A Connaitre Pour Transmettre Son

Beneficiaire d une assurance vie et impots. En principe les sommes stipulées payables lors du décès de lassuré à un bénéficiaire déterminé autre que lassuré lui même ou à ses héritiers ne font pas partie de la succession du souscripteur. Je suis bénéficiaire dune assurance vie comment sont imposées les primes. Lors de la succession dune assurance vie un abattement de 152 500 est appliqué pour chaque bénéficiaire et autant de fois que lassuré décédé a souscrit de contratstoutefois si la personne est désignée bénéficiaire sur plusieurs contrats souscrits par un même assuré labattement de 152 500 ne va être appliqué quune seule fois. Limposition varie en fonction de la date de souscription du contrat de celle des versements et pour les contrats les plus récents de lâge de lassuré. Le partenaire de pacs ne paie jamais dimpôt sur la transmission. Il meurt 2 ans plus tard.

Les produits dune assurance vie sont exonérés dimpôt sur le revenu si avant son terme la fin du contrat résulte de la reconnaissance dinvalidité 2 e ou 3 e catégorie. Deux possibilités existent en matière de fiscalité de l assurance vie. Cette transmission est en principe imposable mais connaît de nombreux cas dexonération. Impôt de 0. Monsieur verse 200 000 sur son assurance vie à 69 ans et désigne son oncle en bénéficiaire. Madame verse 5 000 000 sur son assurance vie et désigne son partenaire de pacs comme bénéficiaire.

Bonjour bénéficiaire dune assurance vie de mon père décédé il y a 2 mois je viens de recevoir les documents de lorganisme avec 3 montants différents. 1 montant du capital décès avant fiscalité et après prélèvements sociaux 87 88794 2 montant du capital décès 7113419 3 assiette prélèvement 8376876. Soit vous êtes exonéré dimpôt ou le contrat est exonéré soit le contrat est soumis à la fiscalité de lassurance vie. Le capital dun contrat dassurance vie est versé au bénéficiaire lors du décès de lassuré. Pour les successions ouvertes à compter du 1 er janvier 2016 la valeur de rachat dun contrat dassurance vie souscrit avec les deniers communs et non dénoué lors de la liquidation dune communauté conjugale à la suite du décès de lun des époux nest pas au plan fiscal intégrée à lactif de la communauté conjugale lors de sa liquidation et ce quelle que soit la. Les taux dimposition des bénéficiaires dune assurance vie.

Gallery of Beneficiaire D Une Assurance Vie Et Impots