Dans ce cours on va présenter un résumé de cours avec des exercices corrigés pour appliquer la partie théorique. Le compte de résultat revêt un caractère important pour deux types de public.

Compte De Resultat Differentiel Sciencesdegestion Fr

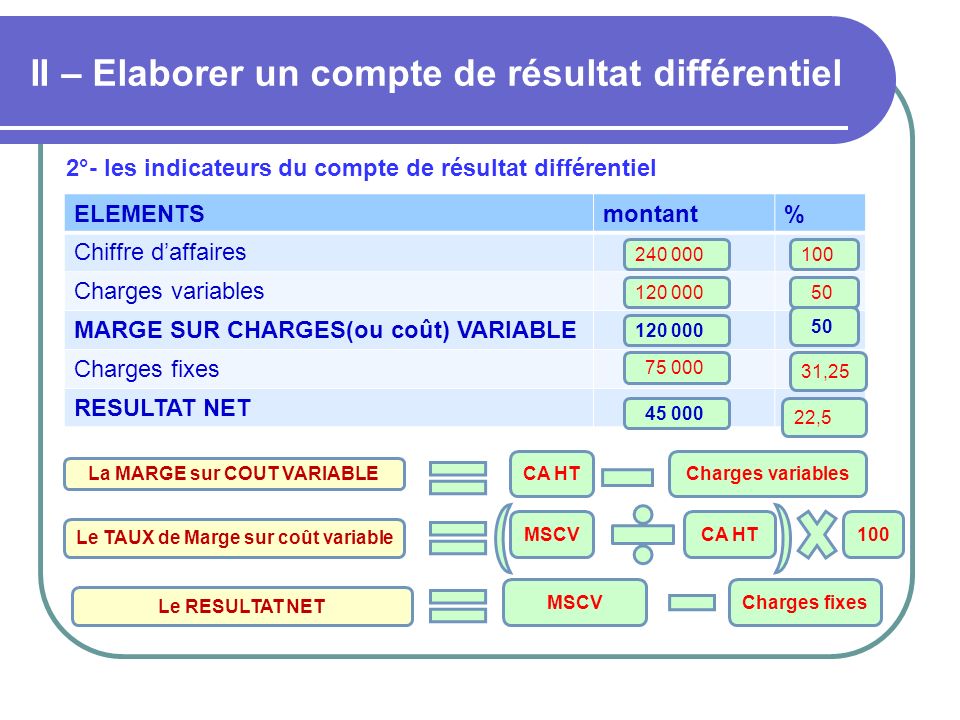

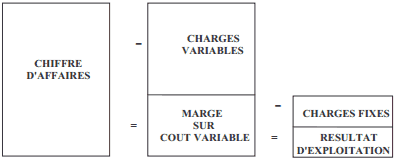

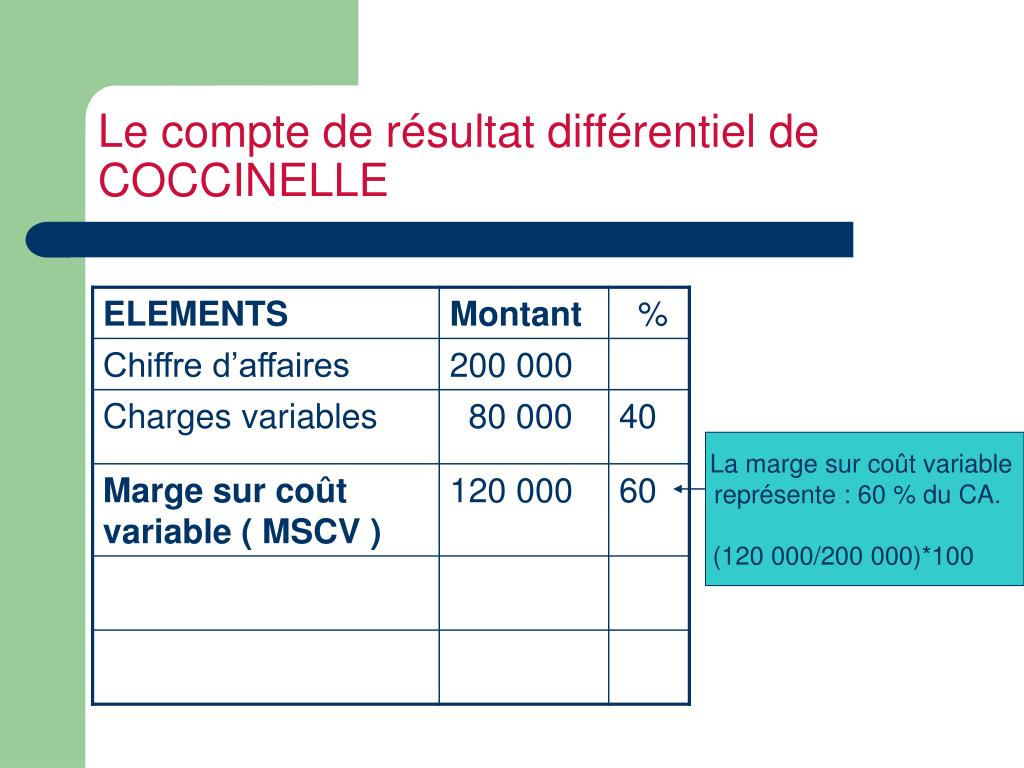

Compte de r sultat diff rentiel. Le compte de résultat différentiel est en réalité un tableau qui pour chaque étape de fabrication ou de vente de produits met en évidence les charges variables de lopération et fait apparaître les marges sur coûts variables servant à la détermination du résultat. Lorsque lon parle du compte de résultat différentiel on fait généralement allusion à cet état de base du contrôle de gestion qui permet dans un premier temps de mettre en évidence la marge dégagée sur les coûts variables puis dans un second temps didentifier le seuil de rentabilité dune entreprise. Le compte de résultat différentiel est un état fondamental du contrôle de gestion permettant de mettre en avant la marge dégagée sur les coûts variables et par la suite didentifier le seuil de rentabilité dune entreprise. 280 000 auxquelles il convient dajouter la dotation aux amortissements du matériel de production. La gestion prévisionnelle des coûts. Les produits financiers dun montant de 30 000 sont considérés comme fixes.

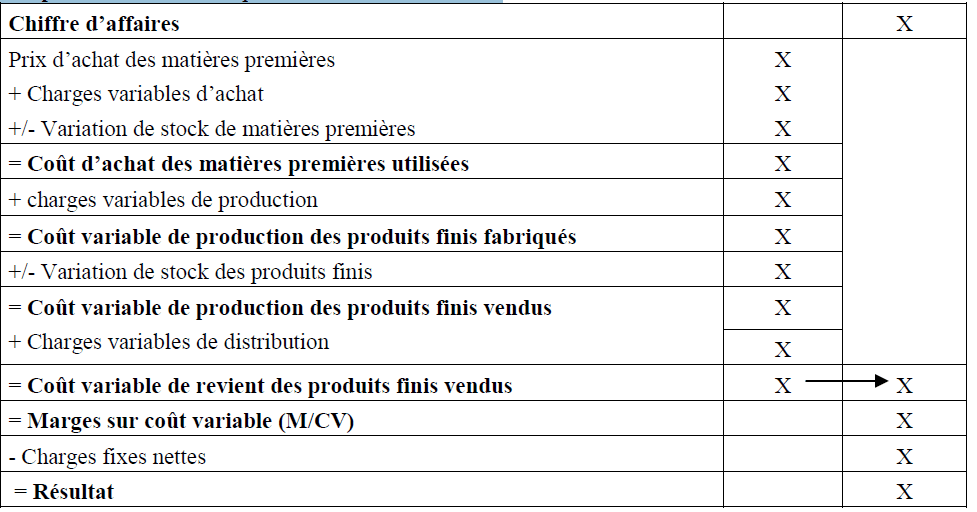

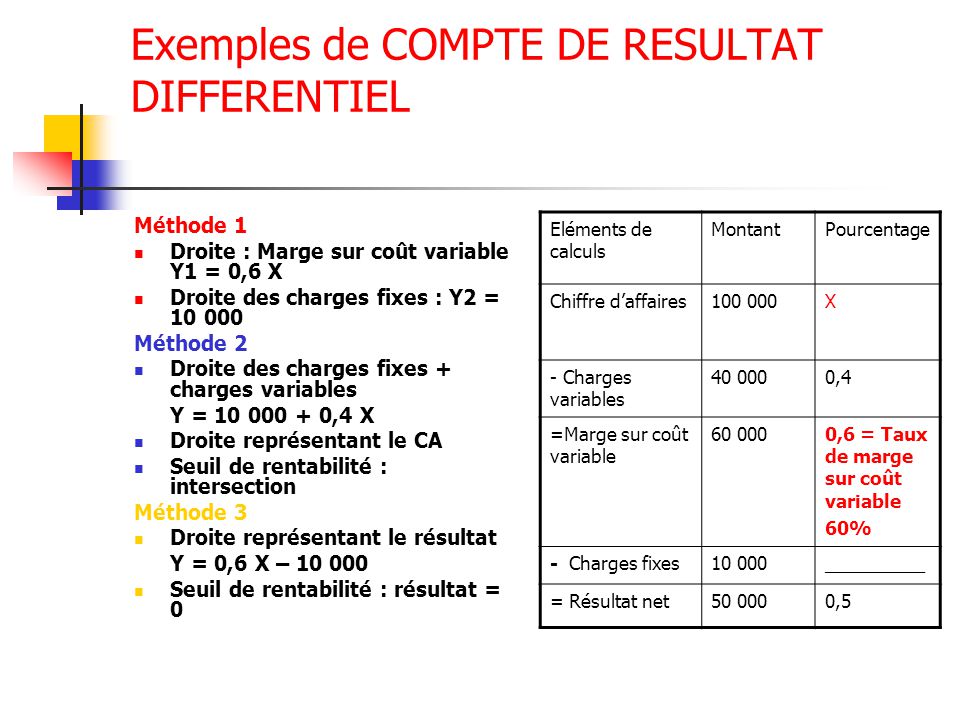

Le pcg plan comptable général ne propose pas de modèle de compte de résultat. Determination du seuil de rentabilite. Le compte de résultat différentiel. Le compte de résultat différentiel construit à partir de ces éléments se présente comme suit. Quelle définition pour un compte de résultat différentiel. Méthodes de valorisation des stocks.

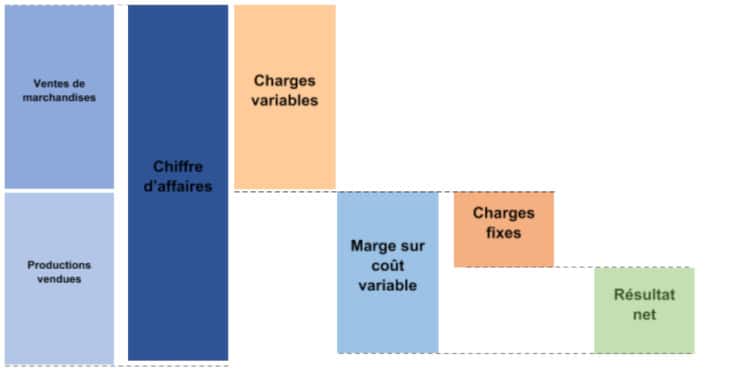

Le compte de résultat différentiel peut être présenté sous la forme dun tableau reprenant les mêmes charges que dans le compte de résultat classique mais classe ces dernières en deux catégorie les charges variables et les charges fixes ces dernières sont ensuite soustraites du chiffre daffaires pour constituer le résultat. Quest ce quun compte de résultat différentiel. Dautre part il permet à des financeurs potentiels den connaître les performances et la rentabilité. Compte de résultat différentiel. Indicateurs et tableaux de bord. Compta facile y consacre une fiche complète qui répond aux questions.

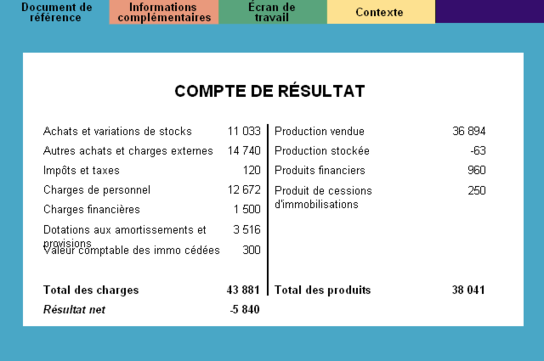

Le seuil de rentabilité. Le compte de résultat est un outil de gestion prévisionnelle en ce sens quil fournit des éléments essentiels que lentreprise va utiliser pour déterminer le seuil de rentabilité et le point mort. Le compte de résultat différentiel est préparé par une ventilation des charges permettant de distinguer les charges fixes et les charges variables. Létablissement du compte de résultat différentiel est préparé par une ventilation des charges permettant de distinguer charges fixes et charges variables. Dune part il permet à ladministration fiscale de prendre connaissance du bénéfice réalisé par une entreprise. Charges de structure.

Le compte de résultat différentiel.

Gallery of Compte De R Sultat Diff Rentiel