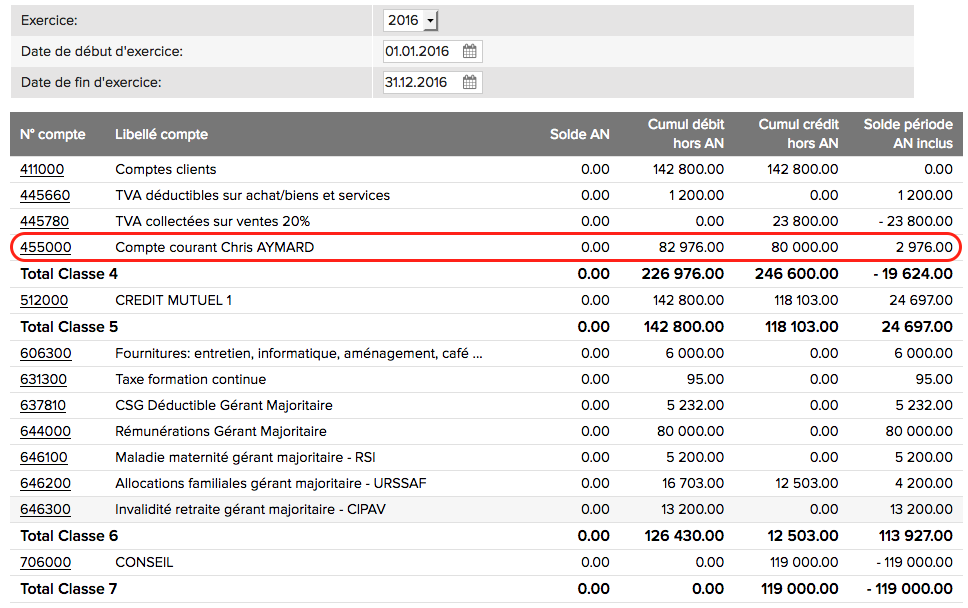

En général la rémunération des comptes courants dassociés concerne uniquement les associés ou les dirigeants dune entreprise. Ces sommes sont inscrites au crédit du compte 455.

Sci A L Ir Ou A L Is Focus Sur Les Comptes Courants D

Comptes courants d associ s. Associés comptes courants et figurent dans la rubrique des emprunts et dettes financières divers au bilan. Concrètement un simple jeu décriture sera effectué et on opérera un virement du compte courant vers le capital social. De très nombreux exemples de phrases traduites contenant comptes courants dassociés dictionnaire anglais français et moteur de recherche de traductions anglaises. Ce sont des comptes utilisés pour les sommes laissées à la disposition de lentreprise pour une durée indéterminée. Le compte courant dassocié dune sci nest pas concerné par limpôt sur la fortune immobilière. Les sommes inscrites en compte courant dassociés peuvent être utilisées afin daugmenter le capital de la société.

Les intérêts des comptes courants dassociés sont intégrés au plan forfaitaire unique pfu. Et ce quil sagisse de personnes physiques ou morales. Les comptes courants dassociés sont très réglementés et un versement dintérêt est possible pour les associés qui apportent un montant sur le compte courant dassociés. Le régime dimposition fiscale des comptes courants dassociés a donc connu dimportants changements entre 2017 et 2018. Comptes courants dassociés et augmentation de capital régime juridique. Il va sans dire que les tiers à la société ne sont nullement autorisés à effectuer des apports en capital au titre de compte courant.

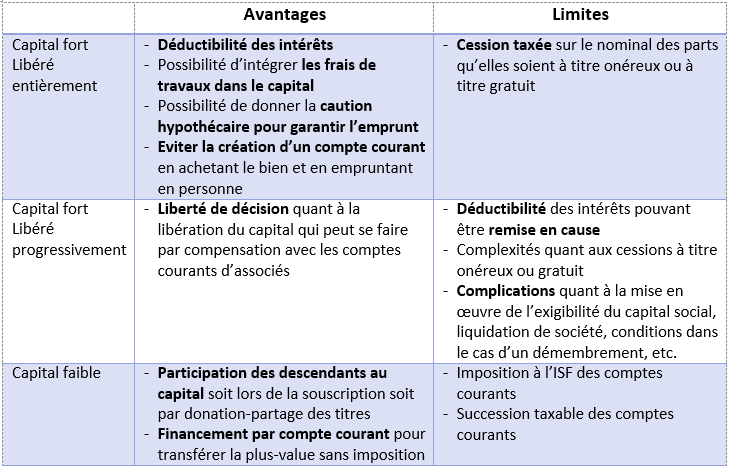

Etre une composante de la politique de financement de la création ou du développement dune activité une aide temporaire pour palier une insuffisance de trésorerie. Procédé par lequel les associés sengagent à rendre indisponibles leurs comptes courants pendant plusieurs années. Ils sont taxés à hauteur de 128 avec des prélèvements sociaux de 172. Blocage des comptes courants dassociés. Si des fluctuations et ambiguïtés existent il nous semble que cela ne fait aucun doute si les comptes courants apparaissent comme débiteurs dans les conditions précitées car le lecteur des documents comptables aura bien été en capacité de déceler lanomalie et. Cette mesure est obligatoire pour pouvoir bénéficier des dispositions fiscales favorables en cas dincorporation ultérieure au capital augmentation de capital.

En effet en 2017 les intérêts perçus étaient comptabilisés dans la catégorie des revenus de capitaux mobiliers ou rcm avec un taux forfaitaire de 24 dès lors que la somme des revenus de capitaux mobiliers était inférieure à 2 000. Ainsi les associés peuvent soit laisser leur apports dans les caisses de lentreprise soit il sagit de sommes dues aux associés tel que les dividendes les rémunérations. Les comptes courants dassociés correspondent à des avances de fonds couramment appelées apports en compte courant réalisées par les associés dune sociétéces apports peuvent avoir plusieurs finalités.

Gallery of Comptes Courants D Associ S