Le taux de la crds est de 050 sur la même base. Quels taux de prélèvement.

Mode De Calcul Csg Deductible Droit Finances

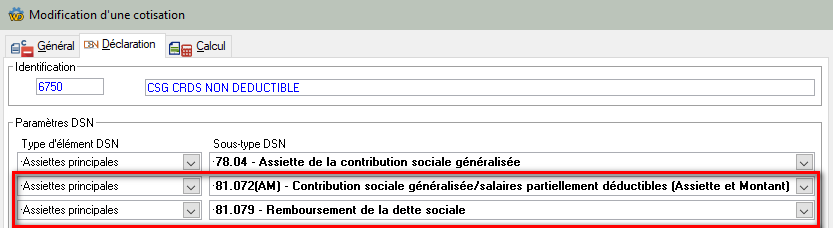

Csg crds non d ductible. La csg et la crds sont donc calculées sur 9825 des revenus entrant dans le champ de labattement notamment les salaires et primes attachées aux salaires ou les allocations de chômage. Lors de linstauration de la csg au 1er février 1991 par le gouvernement de michel rocard la csg était initialement non déductible. En outre la crds et les prélèvements sociaux assimilés soit un taux global de 73 en plus de la csg ne sont jamais déductibles. Au 1er janvier 2017 le taux de csg non déductible était de 240 510 avec la csg déductible. Le taux csg de la part déductible est 240 et le taux non déductible est 510 soit un total de 750. Le montant de la csg acquittée est déductible.

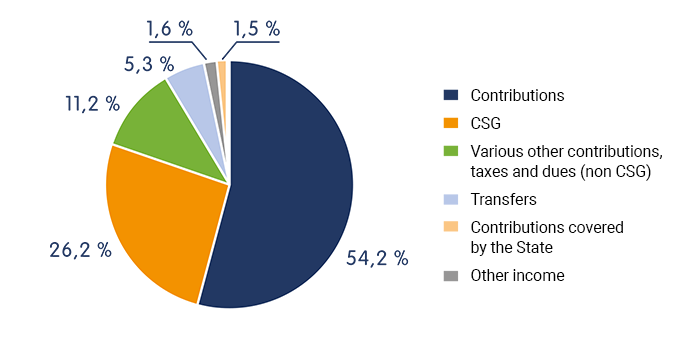

920 crds. Le raisonnement dalors consistait dune part à rendre la csg en quelque sorte progressive en valeur puisque chacun y était soumis au même taux en fonction de ses revenus et dautre part à ne pas toucher à lassiette de limpôt sur le revenu. Si vous bénéficiez de revenus de remplacement des modalités spécifiques sont applicables. 4711 12 769 x 290970 3818. Pour les salaires et traitements la csg globale est de 92. Comment calculer la csg déductible csg non déductible et crds.

La csg non déductible est égale à 31 lorsque ces revenus sont soumis au taux progressif de lir. Les pensions de retraite modestes en sont exonérées. La csg est déductible sur le revenu global à hauteur de 68. Csg et crds. Le taux de la crds est unique quelque soit le revenu concerné. Pour connaître le montant de la csg non déductible cest à dire de la partie de la csg préalablement payée qui ne minore pas le revenu imposable du contribuable il convient didentifier le montant de la csg déductible.

Si vous êtes titulaire de laide aux chômeurs créateurs ou repreneurs dentreprise accre lexonération de cotisations ne porte pas sur la csg crds qui reste due. Soit csgcrds totale a soustraire de la colonne 12 769 charges sociales ou a crediter du compte urssaf solde net dallocations familiales et maladie apres retraitement 11 341 calcul de la csg la part non déductible de csgcrds est égale à. Le taux de la csg varie en fonction de la nature des revenus. La crds nest pas déductible de limpôt sur le revenu. Lassiette csg est égale à 9825 du salaire brut part patronale de prévoyance etou retraite supplémentaire. La contribution sociale généralisée csg et la contribution au remboursement de la dette sociale crds sont prélevées sur les revenus dactivité et aussi sur les revenus de remplacement.

Le taux de crds était fixé à 05 et la base de calcul pour les deux cotisations était de 9825 du salaire brut et de la part patronale de la cotisation prévoyance. Cet abattement est applicable à la fraction de la rémunération qui ne dépasse pas 4 fois le plafond annuel de la sécurité sociale.

Gallery of Csg Crds Non D Ductible