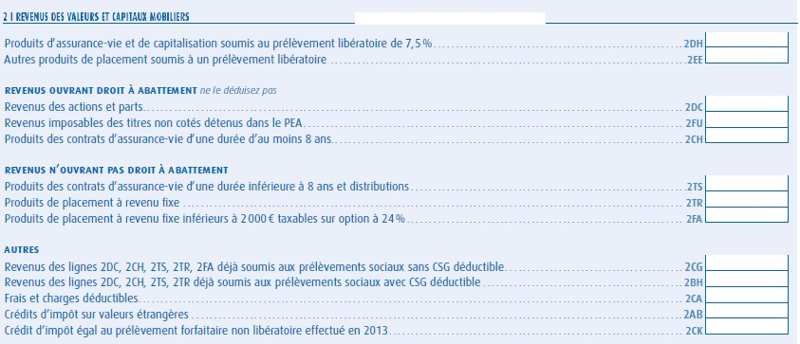

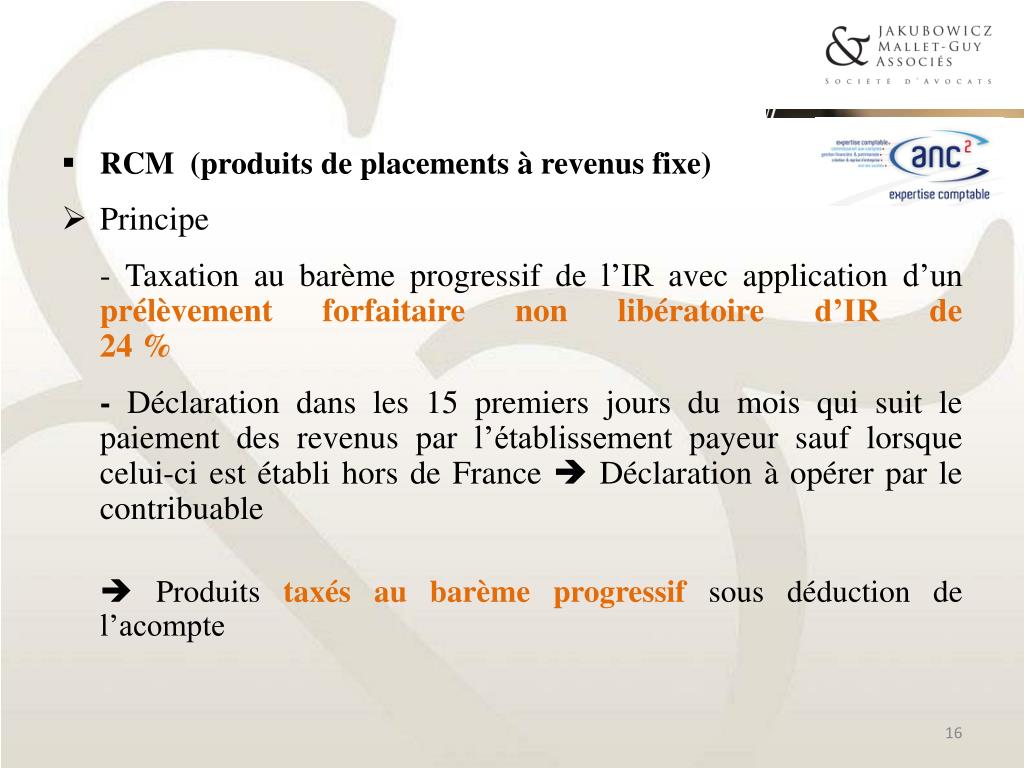

Revenus de placement à taux fixe. Le prélèvement forfaitaire non libératoire est applicable aux personnes physiques résidentes fiscales françaises dés lors quelle perçoivent les revenus suivants quils soient de source française ou étrangère.

La Fiscalite Avantageuse De L Assurance Vie

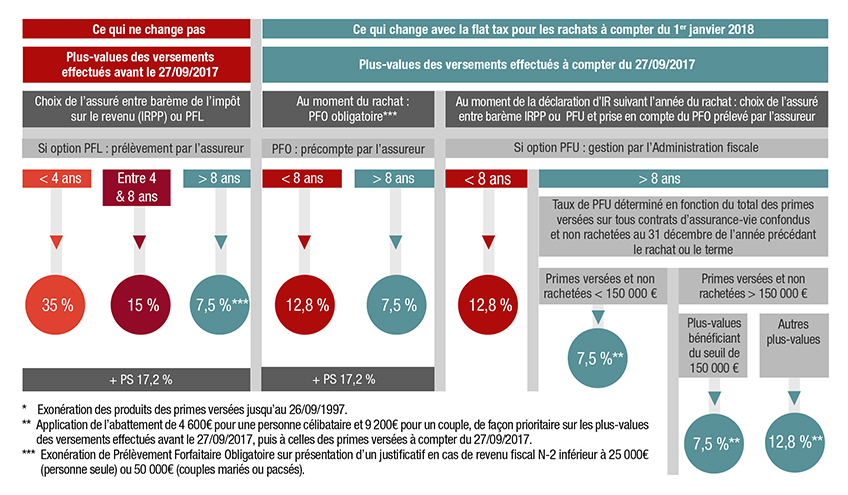

Pr l vement forfaitaire non lib ratoire. Il existe en effet des prélèvements non libératoires. Dans ce cas limposition des revenus se fait en deux temps. Depuis le 1er janvier 2018 les dividendes sont concernés par la flat tax ou pfu pour prélèvement forfaitaire unique de 30. Prélèvement libératoire et dividendes. Le prélèvement libératoire ne doit donc pas être confondu avec un prélèvement forfaitaire non libératoire. Vous pouvez être dispensé du prélèvement forfaitaire obligatoire non libératoire de 128 acquitté au titre de limpôt sur le revenu au moment du versement des intérêts si votre revenu fiscal de référence pour lannée n 2 était inférieur à 25 000 pour une personne seule ou 50 000 pour un couple mariage ou pacs.

Les dividendes sont soumis à un prélèvement forfaitaire obligatoire mais celui ci est non libératoire. Le prélèvement forfaitaire libératoire pfl ou prélèvement libératoire forfaitaire plf est dans la fiscalité française un prélèvement quun contribuable peut choisir à la place de limpôt sur le revenu à barème progressif pour sacquitter de limpôt quil doit à raison des revenus de ses placements. Il est obligatoirement appliqué par lintermédiaire financier sauf éventuel cas de dispense. Si le prélèvement forfaitaire unique ou flat tax ressemble au prélèvement forfaitaire libératoire avec le même principe de taux fixe dimposition il sen distingue sur deux points essentiels. Pour bien expliquer prenons lexemple de limposition des dividendes et celle des intérêts. Il est forfaitaire car son taux ne dépend pas du revenu global du.

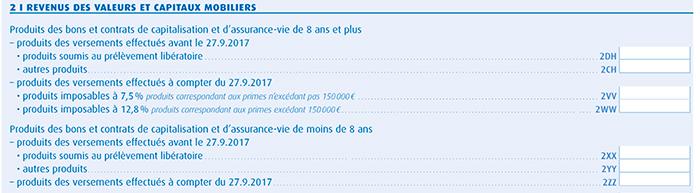

Le pfu nest pas optionnel. Le prélèvement libératoire est limposition à taux forfaitaire à laquelle un contribuable peut souscrire sur option afin de la substituer au barème progressif applicable à limpôt sur le revenucontrairement à limpôt progressif le taux du prélèvement forfaitaire est le même pour tous les contribuables qui choisissent dopter pour ce. Ce prélèvement est de 128 sur les produits des contrats de moins de 8 ans et de 75 sur les produits des contrats de plus de 8 ans. Un prélèvement forfaitaire non libératoire est effectué lors du versement des produits. Prélèvement forfaitaire non libératoire pfnl dans le cas où lépargnant ne choisit pas loption pfl ses revenus sont alors soumis au pfu ou à lir au choix. Définition du prélèvement libératoire.

Le prélèvement libératoire est donc différent du prélèvement forfaitaire non libératoire car ce dernier aura toujours besoin dune régularisation à postériori suivant les revenus du contribuable.

Gallery of Pr L Vement Forfaitaire Non Lib Ratoire