Intégration aux revenus ou pfl quelle option choisir en 2020. Les gains dune assurance vie sont imposables à limpôt sur le revenu et aux prélèvements sociaux lorsque le souscripteur procède à un rachat partiel ou total ou que lassuré récupère le capital à léchéance du contrat.

Fiscalite De L Assurance Vie Le Prelevement A La Source

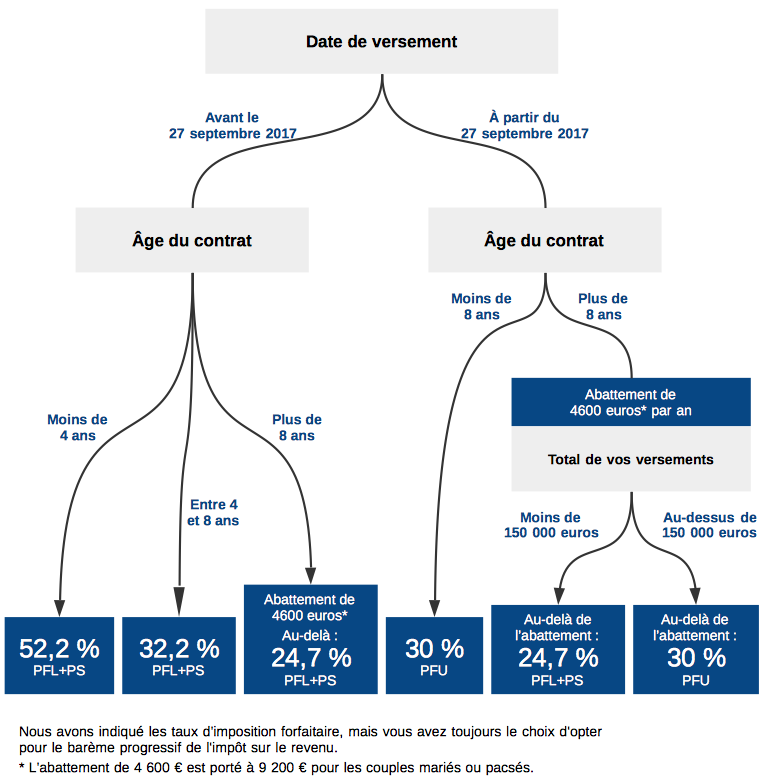

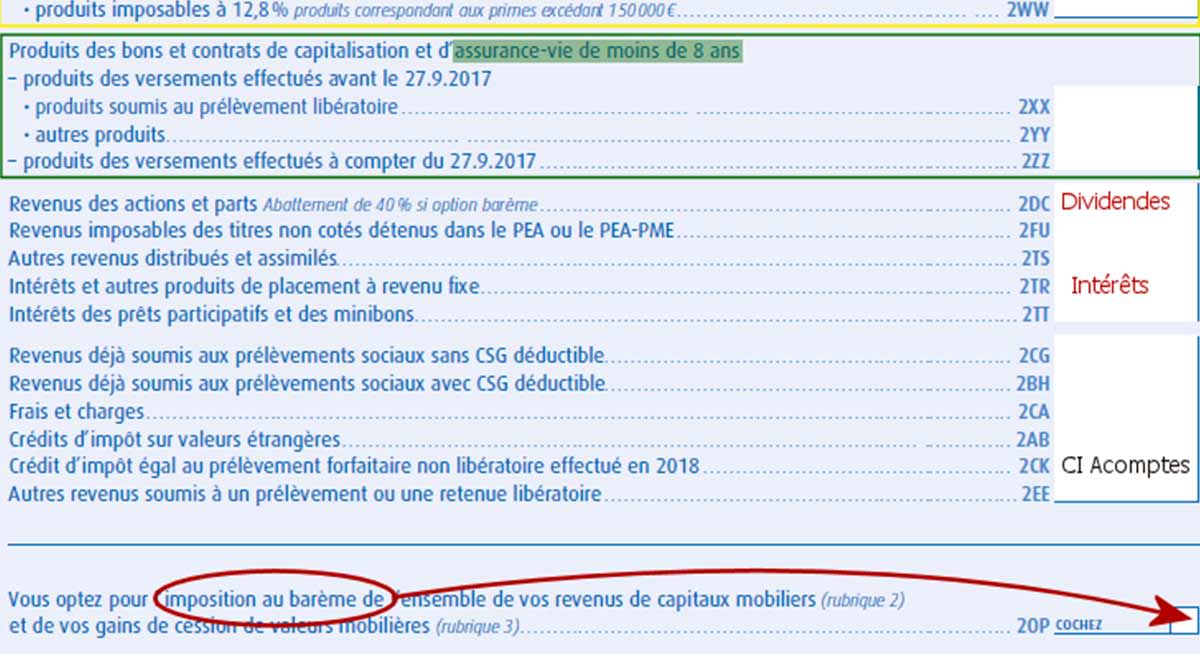

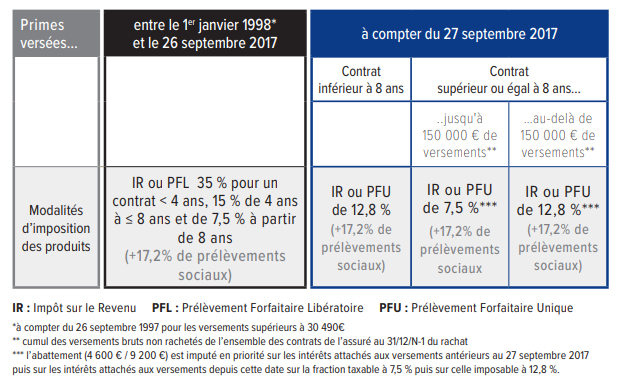

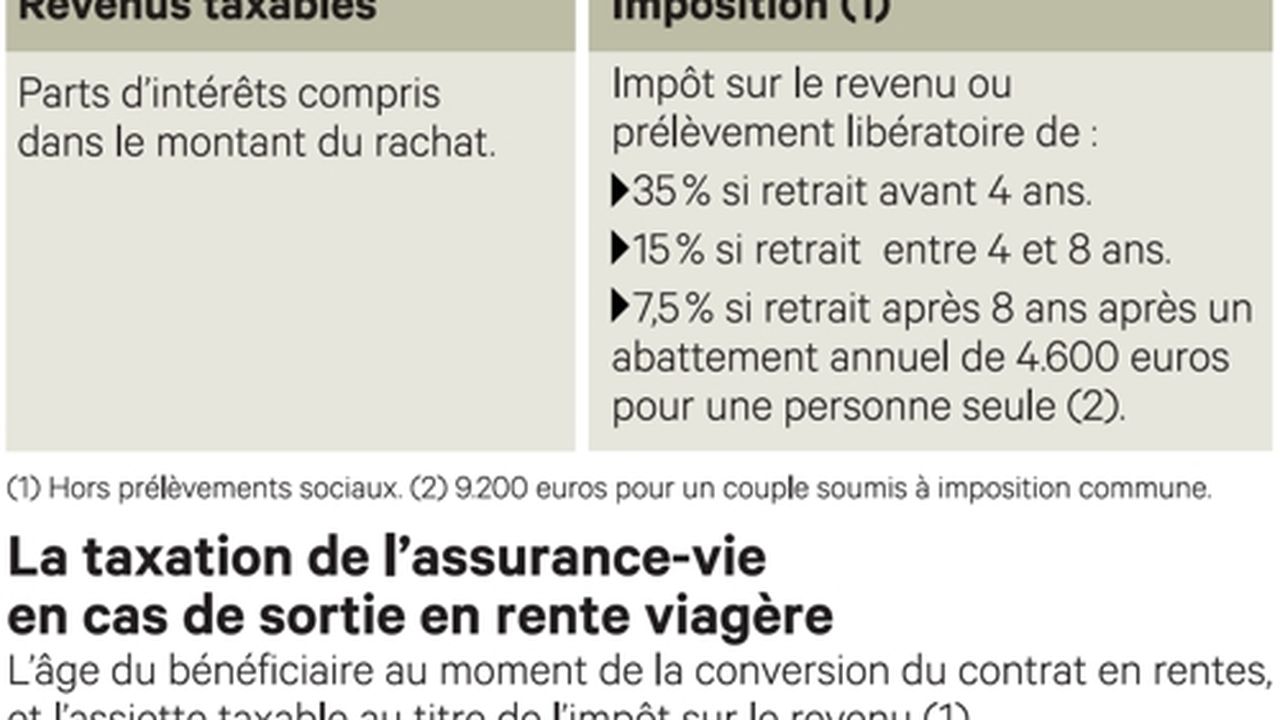

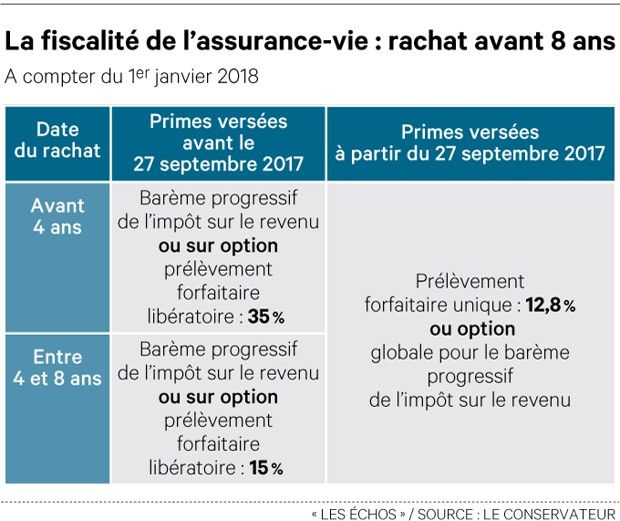

Pr l vement lib ratoire assurance vie. Limpôt est alors prélevé à la source lors du versement des intérêts. Assurance vie et prélèvement forfaitaire libératoire. Loption pfl sapplique désormais principalement lors du rachat dun contrat dassurance viedeux possibilités soffrent alors au contribuable. Le prélèvement forfaitaire libératoire est une taxe à taux unique concernant notamment les sommes versées avant le 27 septembre 2017 sur un contrat dassurance vie. 35 15 ou 75. Mais si au delà de cette durée les gains de lassurance vie ne sont plus imposés quà 75 ils demeurent néanmoins soumis aux prélèvements sociaux.

Les produits des bons ainsi que les contrats de capitalisation et dassurance vie peuvent être soumis à un prélèvement libératoire tout comme les produits dépargne solidaire plutôt que réintégrés dans les revenus pour une imposition au barème progressif. Par ailleurs les contribuables soumis à limpôt de solidarité. Si vous y avez intérêt au lieu dappliquer le barème progressif de limpôt sur le revenu vous pouvez opter pour limposition de vos gains dassurance vie au prélèvement forfaitaire libératoire. En réalité il y a 3 taux de pfl selon lâge de votre assurance vie. Prélèvement forfaitaire libératoire ou imposition sur le revenu. Si vous nexercez pas cette option à louverture dun livret dun compte titres dune assurance vie vos revenus financiers figureront dans la déclaration de revenus établie lannée qui suit.

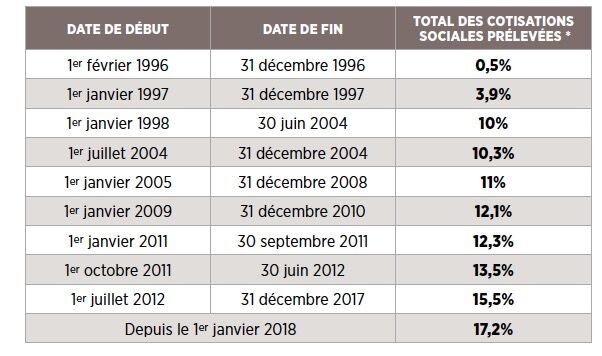

Lintégration des intérêts et plus values à son impôt sur le revenu ou bénéficier du. Le prélèvement forfaitaire libératoire est une contribution fiscale quun épargnant peut choisir dutiliser le plus souvent. Les gains tirés dune assurance vie peuvent échapper à limpôt mais pas aux prélèvements sociaux dont le taux est fi xé à 172 depuis le 1er janvier 2018 contre 155 auparavant. En effet il est qualifié de forfaitaire car le taux de prélèvement nest pas calculé en fonction des revenus du contribuable comme cest le cas pour limpôt sur le revenu progressif mais en fonction de la nature du placement. En matière de placements mobiliers on parlera de prélèvement libératoire forfaitaire plf. Tout investisseur le sait la fiscalité de lassurance vie bénéficie dun régime particulièrement avantageux après 8 ans.

Aujourdhui la possibilité dopter pour le pfl ne concerne potentiellement que le rachat total ou partiel sur une assurance vie.

Gallery of Pr L Vement Lib Ratoire Assurance Vie