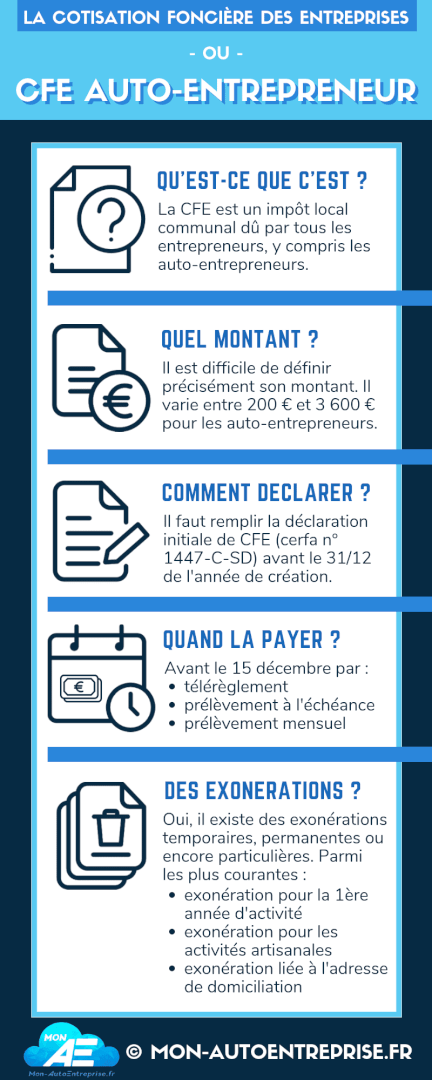

Toutes ces abréviations sont des taxes. La cotisation foncière des entreprises cfe est lune des 2 composantes de la contribution économique territoriale cet avec la cotisation sur la valeur ajoutée des entreprises cvae.

Comptabiliser La Cfe Et Son Degrevement En Cas De Plafonnement

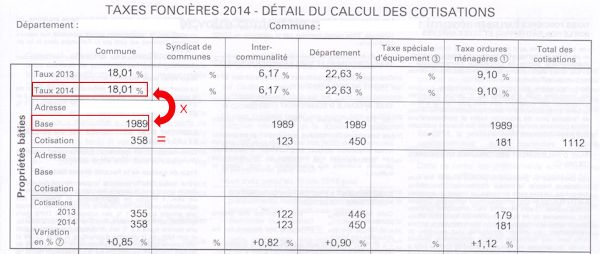

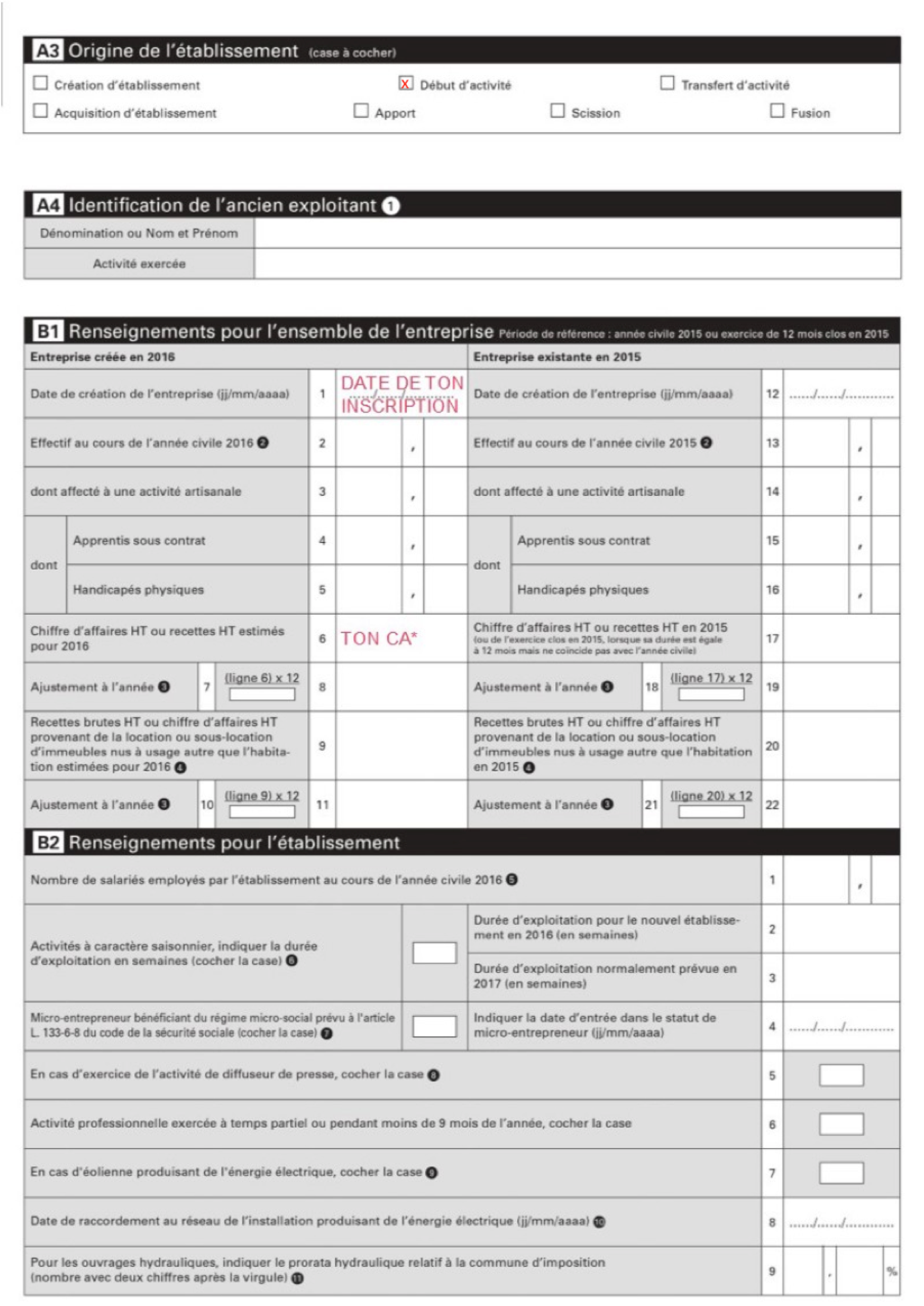

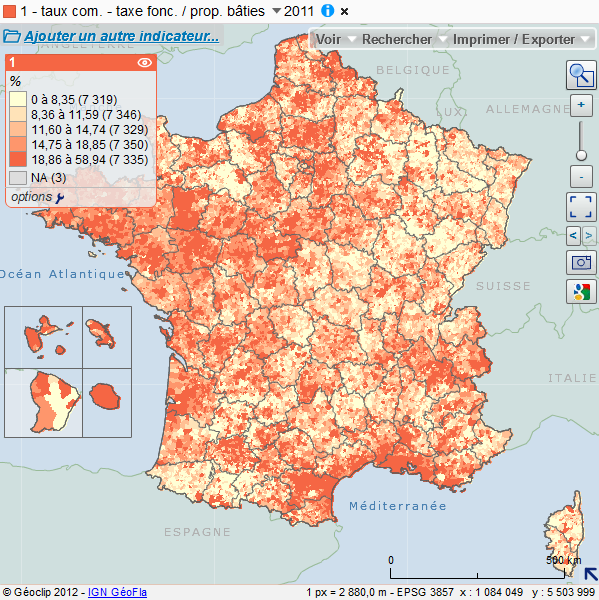

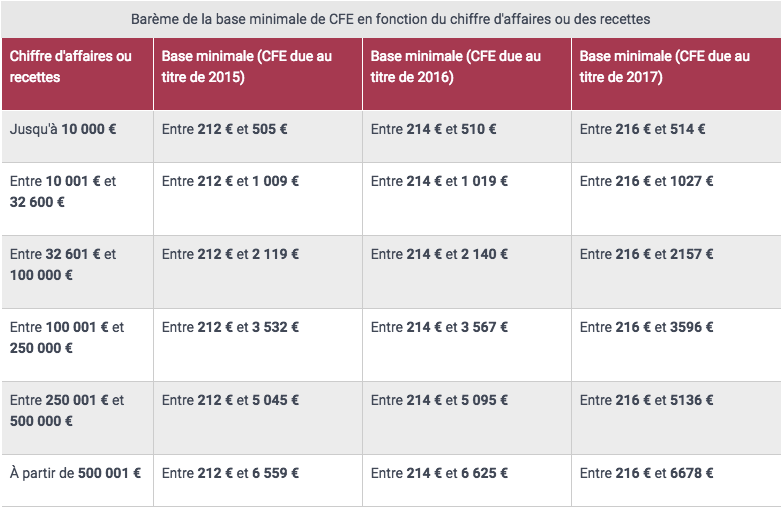

Taxe fonci re des entreprises. La contribution économique territoriale cet qui a remplacé lancienne taxe professionnelle est composée à la fois de la cotisation foncière des entreprises cfe et de la cotisation sur la valeur ajoutée des entreprises cvae dont le taux fixé au niveau national est progressif. Voici les règles applicables concernant les entreprises redevables de la cfe le calcul de la cfe la cfe minimale les exonérations de cfe et la paiement de la cfe. La taxe foncière sur les propriétés bâties concerne les sociétés propriétaires de constructions fixées au sol à perpétuelle demeure et présentant le caractère de véritables bâtiments. Elle est assise sur la valeur locative des biens passibles de la taxe foncière et est due dans chaque commune où lentreprise dispose de locaux et de terrains. Pour les entreprises éligibles à laide pour les mois précédents mais nen nayant pas encore fait la demande les formulaires des mois de mars avril et mai restent accessibles jusquau 31 juillet 2020. La cotisation foncière des entreprises cfe partie intégrante de la contribution economique territoriale cet est due par toutes les personnes physiques et morales qui exercent à titre habituel une activité professionnelle.

La taxe foncière des entreprises est calculée par rapport à la valeur locative des biens qui sont utilisés par lentreprise au cours de lannée n 2 par exemple pour la cotisation due en 2020 sont pris en compte les biens utilisés en 2018. La cfe est due dans chaque commune où lentreprise dispose de biens. La cotisation foncière des entreprises cfe est lune des composantes de la contribution économique territoriale cet avec la cotisation sur la valeur ajoutée des entreprises cvae. La taxe foncière sur des terrains non bâtis est perçue annuellement sur les propriétaires de terrains non bâtis de toute nature situés en france sauf lorsquil existe un droit à lexonération permanente biens publics ou une exemption temporaire mesures incitatives pour lagriculture le reboisement et la conservation des zones de protection de lenvironnement. Elles auront une incidence négative sur la trésorerie. Les entreprises concernées par la taxe foncière.

Anciennement taxe professionnelle la cet contribution économique et territoriale est composée de la cfe contribution foncière des entreprises et la cvae contribution sur la valeur ajoutée des entreprises. La cfe cotisation foncière des entreprises est due chaque année par toutes les personne physiques ou morales qui exercent une activité non salariée. Ainsi que les terrains formant une dépendance indispensable et immédiate des constructions sont également visées. Voici les règles fiscales applicables à la cfe en matière de location meublée.

Gallery of Taxe Fonci Re Des Entreprises