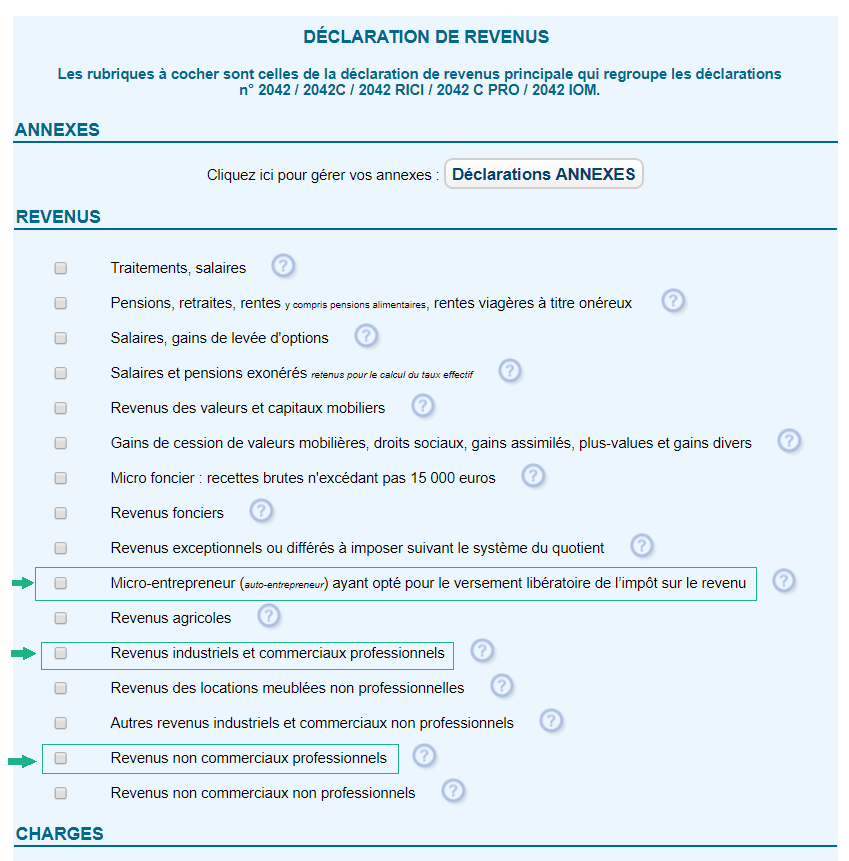

Cest là que vous reporterez votre chiffre daffaires sans abattement dans le cadre micro entrepreneurs ayant opté pour le prélèvement libératoire de limpôt sur le revenu. Le versement fiscal libératoire est un régime fiscal simplifié destiné exclusivement aux auto entrepreneurs.

La Declaration D Impots 2020 Du Micro Entrepreneur Upsme

Versement lib ratoire de l imp t sur le revenu c est quoi. Le versement libératoire de limpôt sur le revenu est réservé aux micro entrepreneurs dont le revenu fiscal de référence rfr du foyer fiscal de lavant dernière année année n 2 nexcède pas un certain seuil pour une part de quotient familial. Ce dispositif consiste à effectuer des versements communs avec ceux des cotisations. Le versement libératoire est un mode de paiement français de limpôt sur le revenu. Exercer une activité qui relève du régime fiscal de la micro entreprise. Pour bénéficier de cette option il est essentiel de remplir trois conditions. Il sapplique exclusivement aux personnes possédant une micro entreprisepour en bénéficier il faut choisir ce mode spécifique de versement de limpôt et le notifier sur le site de lauto entrepreneur ou au rsi régime social des indépendants.

Quest ce que le versement libératoire de limpôt sur le revenu vfl. Les conditions pour bénéficier de ce régime. 1 ère condition. Quest ce que le versement libératoire auto entrepreneur. Même si vous optez pour le versement libératoire vous devez continuer à remplir une déclaration complémentaire de revenu n2042 c pro. Avant de rentrer dans les détails techniques il est important de rappeler quun auto entrepreneur est imposé à limpôt sur le revenu ir et non à limpôt sur les sociétés isen effet le chiffre daffaires de la micro entreprise doit être déclarée sur une déclaration complémentaire de revenu appelé.

Définition dun versement libératoire. Lactivité en question doit donc être en franchise de tva et générer un ca hors taxe annuel inférieur au seuil fixé. Le vfl est une option de paiement de limpôt sur le revenu auprès de lurssaf qui collecte limpôt pour le compte de la direction générale des finances publiques sur une périodicité mensuelle ou trimestrielle. Ce montant est majoré de 50 par demi part ou de 25 par quart.

Gallery of Versement Lib Ratoire De L Imp T Sur Le Revenu C Est Quoi