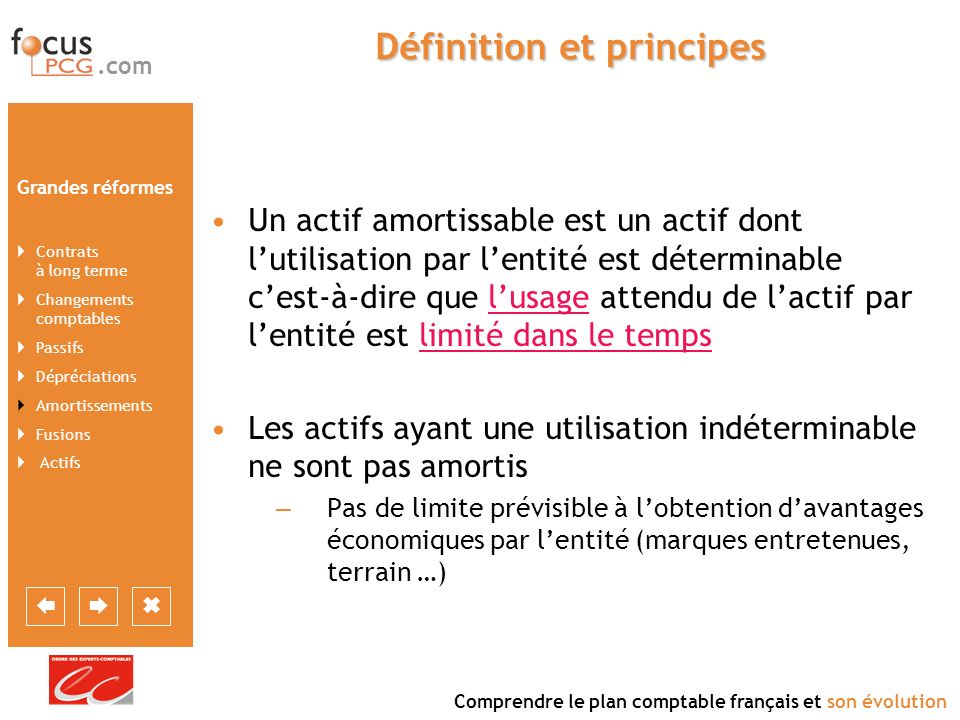

Au sein dune entreprise il arrive que les équipements tombent en usure ou en désuétude. En finance lexpression dotations aux amortissements correspond à la constatation comptable de cette dégénérescence.

L Amortissement Derogatoire

Dotation aux amortissements def. En comptabilité la dotation aux amortissements constitue le montant dune dépréciation déquipements et d. La dotation aux amortissements traduit notamment la dépréciation des biens de production. Cette dépréciation se produit en raison de lusure des biens ou parce que le matériel devient obsolète il na donc plus de valeur. Amortissements et dotation dexploitation. La dotation aux amortissements vient constater la dépréciation due à lusure des équipements et à leur obsolescence. Les dotations aux amortissements de lactif correspondent au montant de la dépréciation subie par ces éléments en raison de leur usure ou de leur obsolescence.

La dotation aux amortissements est un terme comptable qui désigne la prise en compte sur le plan comptable de la détérioration au fil du temps de la plupart des immobilisations. Parmi ces éléments on peut citer les bâtiments les machines les véhicules etc. Dotations de lexercice aux amortissements imprimer charges correspondant à lestimation de la perte de valeur subie de façon irréversible par les éléments dactif. La dotation aux amortissements consiste ainsi à constater en charge comptablement la perte de valeur que subit une immobilisation en raison de lusure et du temps qui passe. La dotation aux amortissements désigne la prise en compte sur le plan comptable de la détérioration au fil du temps des biens amortissables dune entreprise. La dotation aux amortissements est la constatation comptable de la dépréciation dun actif de lappareil de production dune entreprise machines.

Dotation aux amortissements définition q uest ce que la dotation aux amortissements. Elle est estimée pour chaque exercice jusquà la fin de la durée dusage du bien. Définition de dotation aux amortissements. Pour concrétiser lamortissement ainsi que la dotation aux amortissements prenons un ordinateur acquis par lentreprise pour un montant de 1000 euros ht. Pour lentreprise un bien amorti ne peut être quun bien immobilisé dont la durée dusage est fixée au delà dun an et dont la valeur dacquisition est supérieure ou égale à 500 euros hors taxes. La dotation aux amortissements représente la valeur de cette dépréciation évaluée selon une méthode comptable légalement fixée.

La dotation aux amortissements est la somme que représente cette perte de valeur. Une entreprise achète en 2018 une immobilisation qui nécessairement va perdre de la valeur avec le temps qui passe.

Gallery of Dotation Aux Amortissements Def