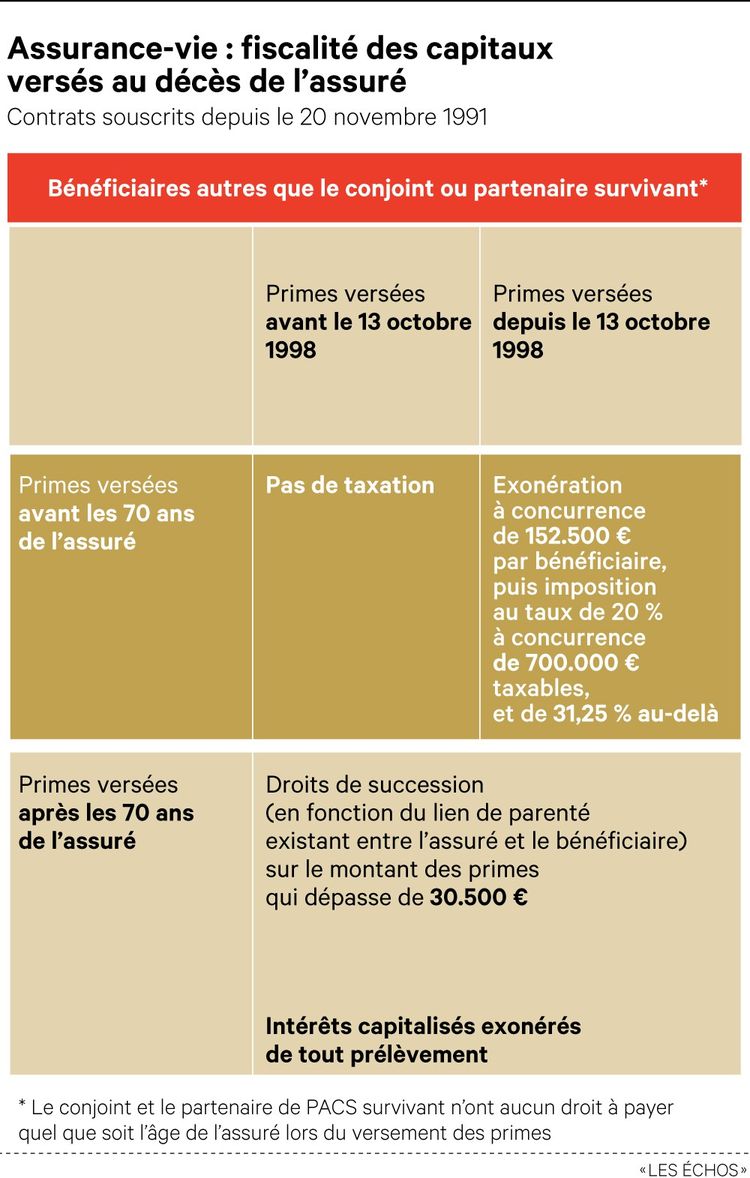

En cas de décès du bénéficiaire les primes perçues sur un contrat dassurance vie peuvent être soumises. Ll les contrats dassurance vie conclus sans désignation de bénéficiaire sont considérés comme des biens existants et entrent donc dans lactif taxable.

Fiscalite En Assurance Vie Cas Du Rachat Deces Societe

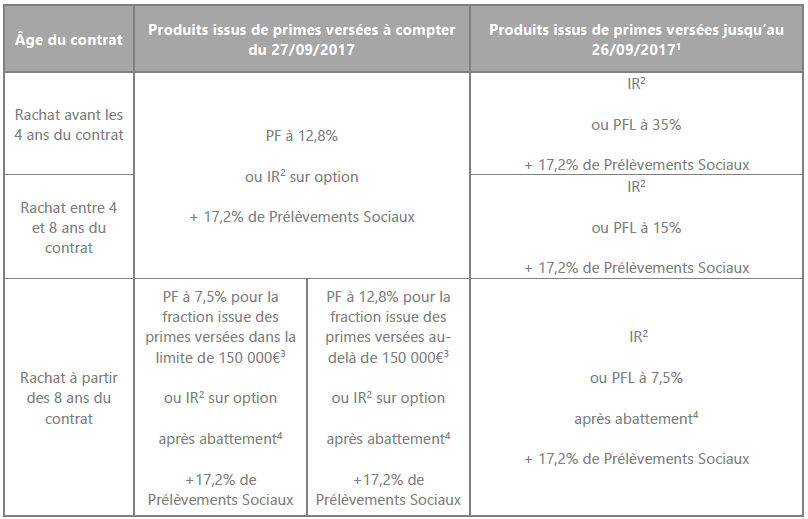

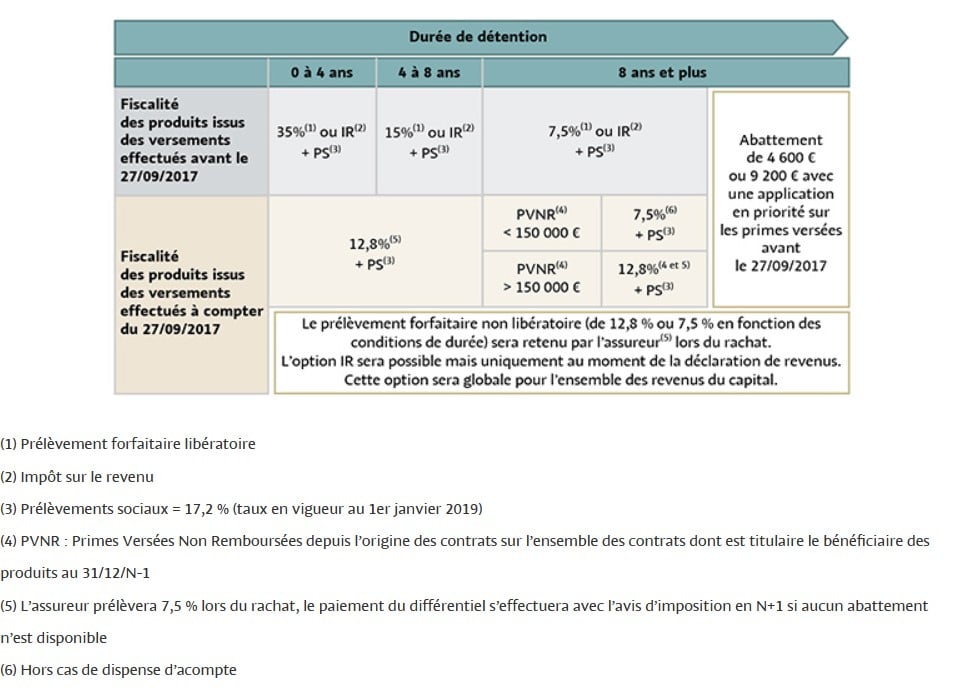

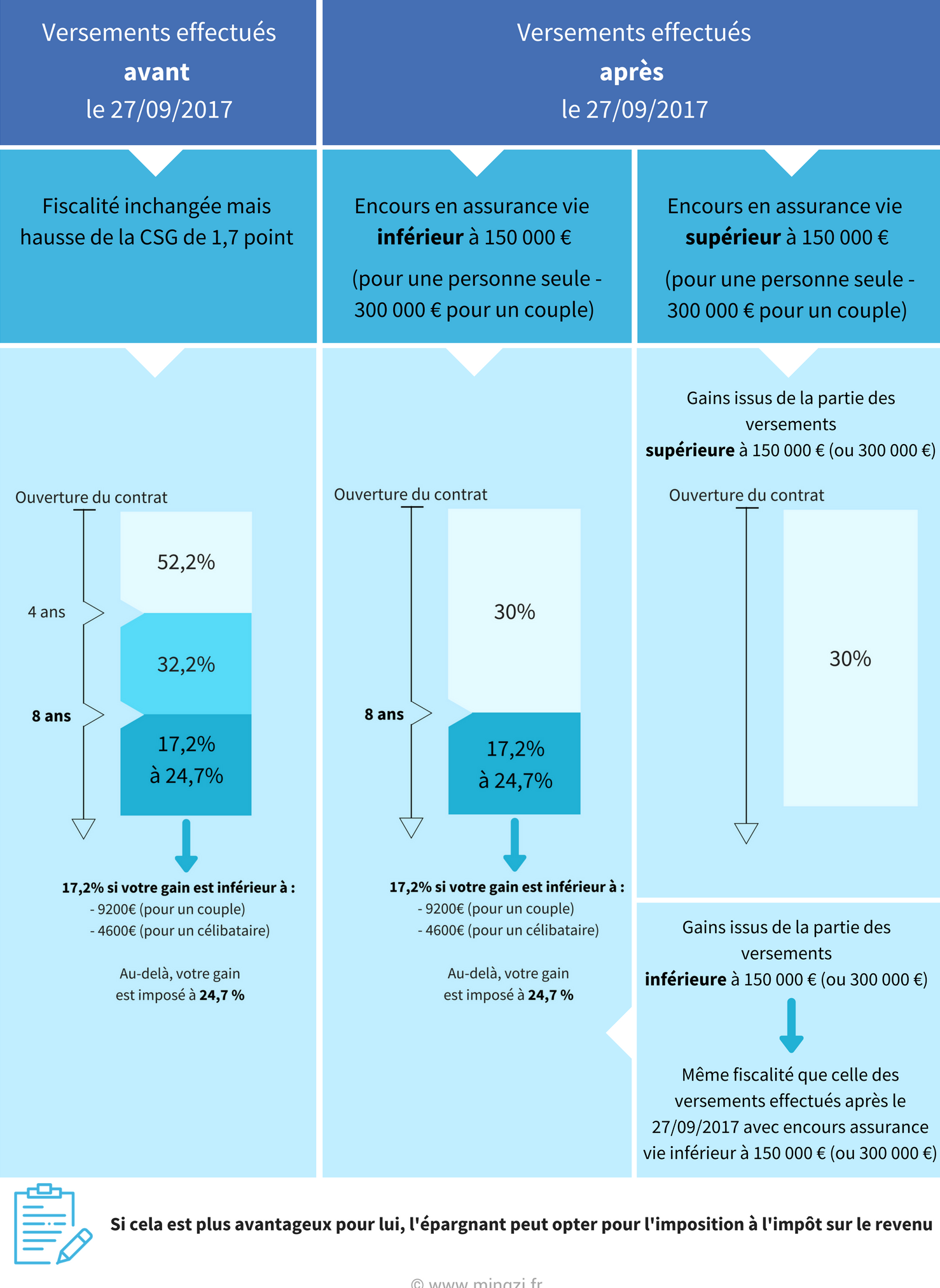

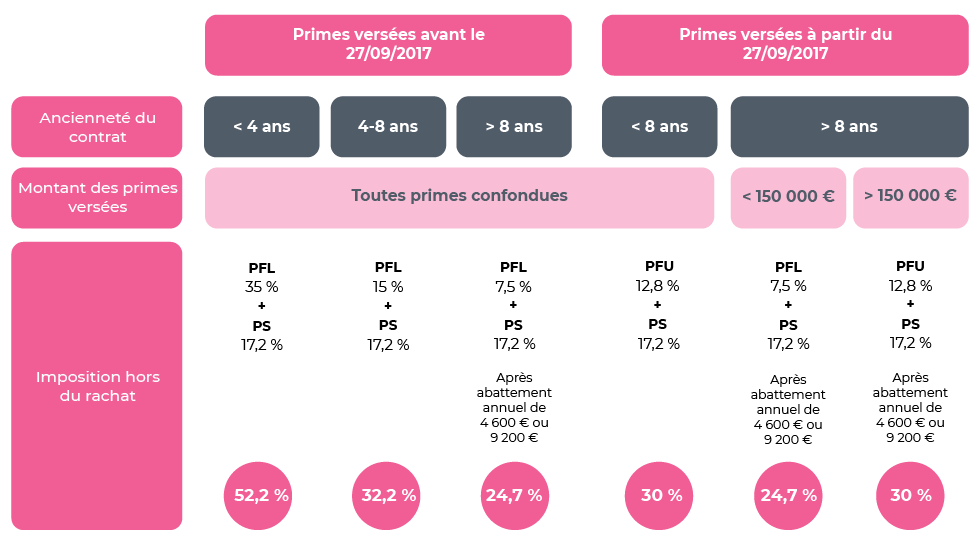

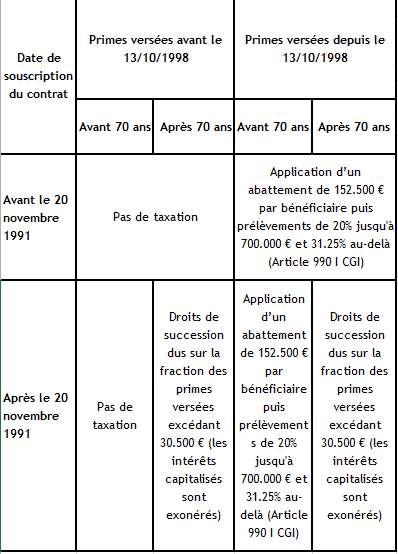

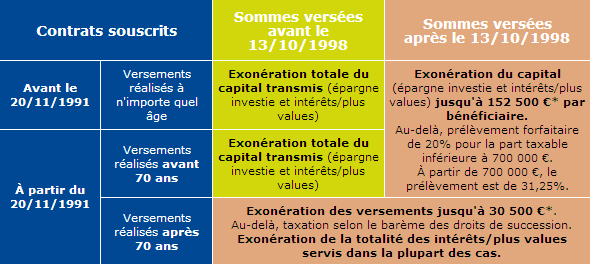

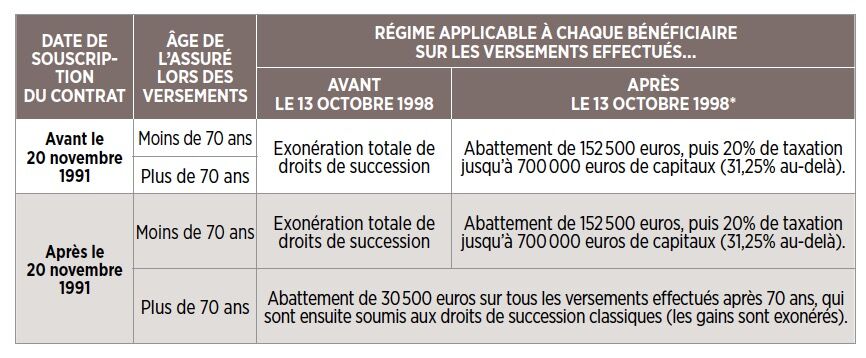

Fiscalit assurance vie succession. Pour apprécier ce seuil de 30 500 lensemble des contrats souscrits sur la tête dun même. Mais pas dans tous les cas et dans la limite de certains montants. Au décès du souscripteur les sommes versées au bénéficiaire du contrat dassurance vie ne font pas partie civilement de la succession du défunt. Comment sappliquent les droits de succession aux contrats dassurance vie détenus par le défunt. Aux droits de succession. Fiscalité de lassurance vie à la succession la fiscalité décès du contrat dassurance vie est complexe.

Le capital versé à la succession sera imposé selon les règles générales des droits de mutation. Les contrats dassurance vie souscrits depuis le 20 novembre 1991 et dont les cotisations versées après le 70e anniversaire dépassant 30 500 euros donnent lieu au règlement de droits de succession pour la seule partie supérieure à 30 500 euros selon le degré de parenté entre le bénéficiaire et lassuré. Les contrats souscrits au profit du conjoint ou du partenaire de pacs de certains organismes sans but lucratif et sous certaines conditions des contrats souscrits au profit des frères et sœurs sont fiscalement exonérés. Car elle dépend de plusieurs paramètres. Sont imposables aux droits de succession les primes versées après 70 ans et supérieures à 30 500 contrats souscrits après le 20 novembre 1991. Lassurance vie permet parfois déchapper aux droits de succession.

Notamment lâge du souscripteur la date des versements et les montants en jeu.

Gallery of Fiscalit Assurance Vie Succession