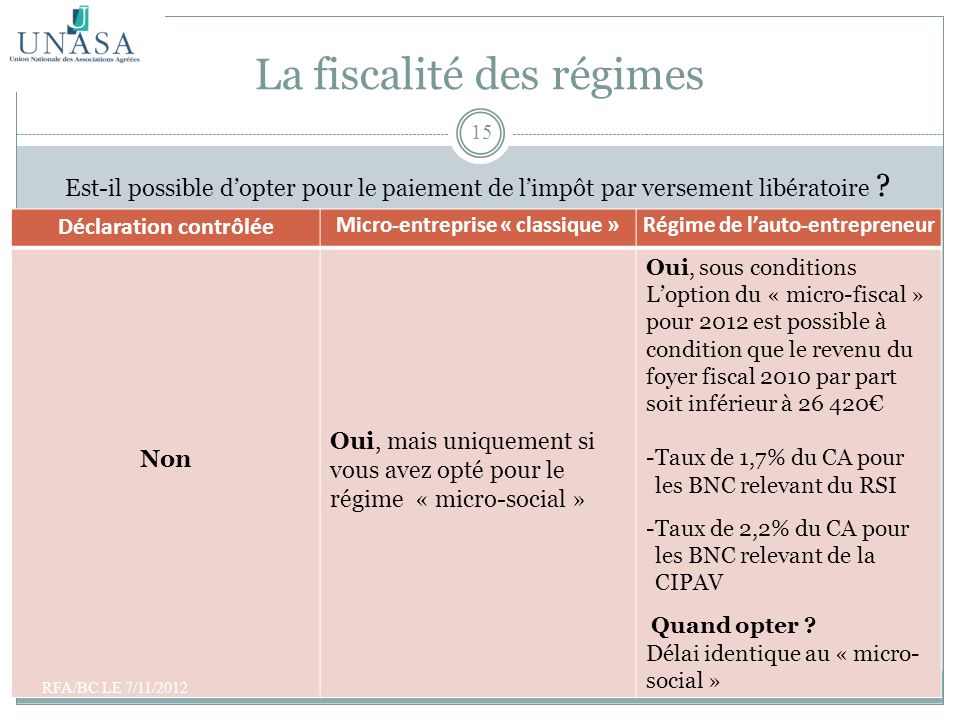

Les professionnels au micro bnc peuvent également opter pour le régime de la déclaration contrôléepour cela il convient de formuler loption avant la date de dépôt de la déclaration 2035 de lannée au titre de laquelle loption commence à sappliquer. Si les bénéfices sont inférieurs les professionnels dépendent du régime micro bnc mais peuvent tout de même opter pour le régime de la déclaration contrôlée.

Le Regime De La Declaration Controlee Pour Les Bnc

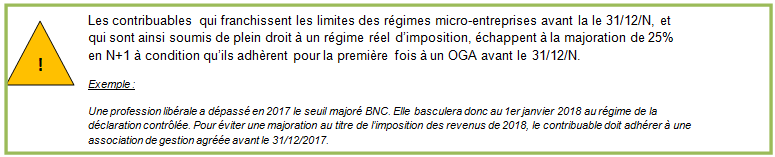

R gime de la d claration contr l e. Le chiffre daffaires à prendre en compte pour lapplication du régime de la déclaration contrôlée est celui réalisé au titre de lannée civile précédente ou de lavant dernière année. Les professionnels doivent tenir un journal des recettes et des dépenses un registre des immobilisations et amortissements. Le régime de la déclaration contrôlée est un mode dimposition qui sapplique aux titulaires de bénéfices non commerciaux. Loption pour le régime de la déclaration contrôlée. Cette déclaration est souscrite par les personnes sociétés ou groupements non soumis à limpôt sur les sociétés percevant des revenus non commerciaux et placés sous le régime de la déclaration. Ainsi le régime de la déclaration contrôlée sapplique en 2019 aux entreprises dont le chiffre daffaires de 2017 ou de 2018 excède 72 500 euros.

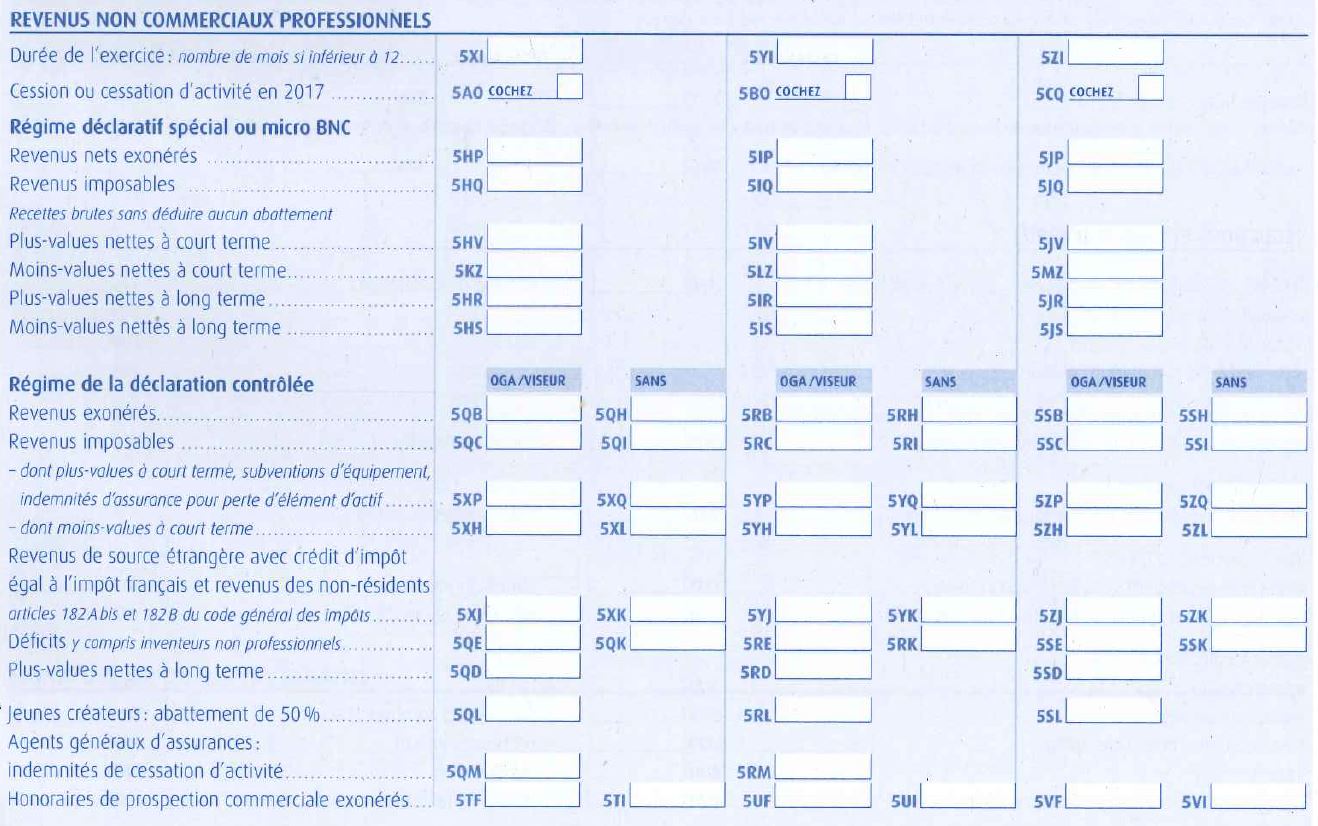

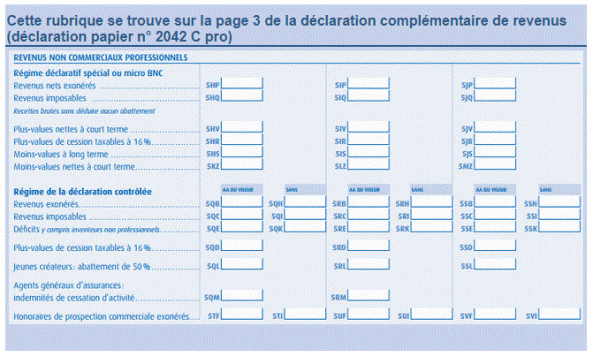

Bénéfice imposable lentreprise doit souscrire une déclaration spéciale n2035 qui doit être adressée au service des impôts au plus tard au 2ème jour ouvré suivant le 1er mai. Il implique des obligations comptables et fiscales particulières que ce zoom va vous exposer. Ce régime sapplique de plein droit à certaines catégories de contribuables ou bien il sapplique sur option. N2042 c pro dans la rubrique régime de la déclaration contrôlée déclaration de résultat des bnc n2035 à souscrire au service des impôts dont dépend le lieu dactivité. Le régime de la déclaration contrôlée est le régime obligatoire si les bénéfices non commerciaux à déclarer sont supérieurs à 70 000 ht. Ainsi le régime de la déclaration contrôlée sapplique en 2018 aux entreprises dont le chiffre daffaires de 2016 ou de 2017 excède 70 000 euros.

Obligations comptables liées au régime de la déclaration contrôlée. Le régime de la déclaration contrôlée sapplique également à titre obligatoire aux associés de sociétés civiles de moyens dont les droits sociaux sont affectés à lexercice de leur activité professionnelle non commerciale et qui sont imposables dans la catégorie des bénéfices non commerciaux pour la part des bénéfices correspondant à leurs droits dans la société cgi art. Cette option qui résulte simplement du dépôt de la déclaration 2035 est reconductible tacitement tous les ans. Conformément aux dispositions combinées de larticle 97 du code général des impôts cgi larticle 172 du cgi et larticle 175 du cgi les contribuables soumis au régime de la déclaration contrôlée à titre obligatoire ou sur option boi bnc decla 10 10 au i et au ii doivent indépendamment de la déclaration densemble de leurs revenus produire chaque année ii a 150 à 160. Bénéfices non commerciaux autres professionnels. Revenus non commerciaux et assimilés régime de la déclaration contrôlée.

Gallery of R Gime De La D Claration Contr L E